(原标题:看懂技术就能投对成长?还差一套系统框架)

科技从业者或深度爱好者通常在信息链条上占据先发位置。你讨论Transformer架构的时候,市场还没给GPU定价;你算完H100出货量,卖方还没上调光通信业绩预期;你跟踪CoWoS先进封装瓶颈,供应链确认信息还没出来。

但技术趋势的判断领先,并不自动等于投资回报的领先,因为识别趋势和捕获趋势产生的超额收益,是两个不同的问题。前者靠技术洞察,后者需要一套持续追踪市场对业绩预期上修幅度、衡量成长动能加速度的系统化框架。

成长股投资的核心是识别“预期差”——也就是找到那些超出市场预期、业绩增速正在加快的公司。菲利普·费雪用数月时间访谈供应商与竞争对手,验证公司基本面是否持续超预期;彼得·林奇结合日常观察与大规模调研,寻找被市场忽视的加速增长标的。两种方法论均在寻找“预期差”,但对普通投资者而言,执行成本极高。

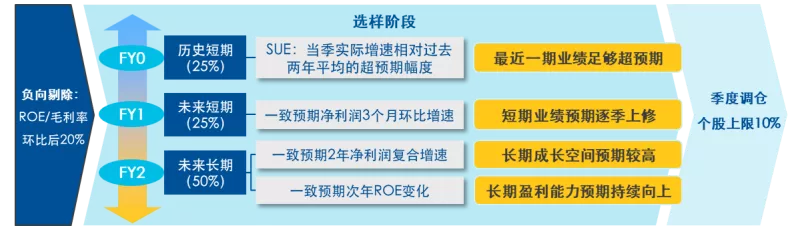

国证成长100指数把成长股投资理念“蒸馏”成一套四维因子评价体系。其中,历史维度权重占25%,关注最近一期业绩是否足够超预期;而未来维度权重高达75%——这个比例本身就是一种态度:比起公司的过去,指数更关心它的未来前景。

具体而言,未来维度的评价细分为短期和长期两个方向:前者关注一致预期净利润的短期变化,用于发现业绩拐点信号;后者关注未来两年净利润复合增速、次年ROE预期变化等指标,重在衡量中长期成长质量。

图:国证成长100指数选股逻辑

这套框架筛选出的并非“曾经增长最快的公司”,而是“市场一致预期持续上修、成长动能不断兑现”的标的。

数据验证了这套逻辑的有效性。Wind数据显示,2019年至2025年,成长100成份股的年度平均净利润增速(整体法口径)为132%。时间拉长至今年7月3日,该指数自2019年以来的年化收益率达34.0%,两项指标在成长类指数中均处于领先水平。

再来看指数的当前成份股,成长100权重集中于两大主线:海外算力与高端制造,约58%的权重暴露于海外算力产业链,覆盖光通信、PCB等细分领域,这些方向正是今年以来业绩预期上修最密集的区域。

前十大成份股清晰地反映这一配置逻辑:中际旭创、东山精密、源杰科技等算力产业链核心龙头,与中国船舶、拓荆科技等高端制造代表共同构成当前持仓图谱。

图:国证成长100指数前十大成份股

数据来源:Wind,截至2026年6月30日

成长100以前瞻性选股标准为核心,比多数成长类指数更早捕捉产业趋势转向,在AI算力、高端制造等方向具备较强的景气度识别能力。

对应产品方面,成长ETF易方达(159259)跟踪国证成长100指数,最新规模超50亿元,流动性充裕。没有证券账户的投资者可以关注正在发行的易方达国证成长100ETF联接基金(A类:027858/C类:027859)。

国证成长100指数从本质上说是一套“趋势识别→业绩验证→权重调整”的自动化流水线,用25%的历史权重做校验,用75%的未来权重做前瞻,把工程师熟悉的“信号→验证→迭代”逻辑搬到了投资领域。对于看得懂技术趋势但缺乏系统化投资工具的科技从业者而言,这套规则体系完成的是“最后一公里”的工程化落地。

本文系企业供稿|理财有风险 投资须谨慎